Tra le diverse opzioni di investimento offerte dai fondi pensione multicomparto, le linee garantite stanno diventando sempre più popolari grazie alla loro capacità di proteggere il capitale accumulato, offrendo al contempo un rendimento potenziale, seppur contenuto.

In questo articolo analizzeremo i dati e le motivazioni alla base del crescente interesse degli aderenti verso queste soluzioni di investimento. Esamineremo poi le convenzioni che i fondi pensione stipulano periodicamente con le compagnie assicurative per garantire la restituzione del capitale a chi sceglie questo tipo di comparto.

Approfondiremo inoltre il ruolo della normativa e della vigilanza nel rafforzare le tutele per i risparmiatori che investono nella previdenza complementare. Infine, offriremo una panoramica sulle opportunità legate alla scelta delle linee garantite, valutando come fattori determinanti il periodo di permanenza nel fondo e la propensione al rischio.

Linee garantite: aumenta l’interesse degli aderenti

Negli ultimi anni, l’interesse verso le linee garantite dei fondi pensione è cresciuto significativamente, grazie alla loro capacità di offrire maggiore stabilità nei periodi di incertezza economica. Queste soluzioni, caratterizzate da una forte componente obbligazionaria, mirano a proteggere il capitale investito, riducendo così il rischio di perdite e consolidando la posizione dell’aderente.

A differenza delle linee azionarie, più volatili ma potenzialmente più redditizie, le linee garantite prevedono una garanzia di restituzione del capitale versato. Un aspetto, questo, che le rende particolarmente adatte a chi è vicino alla pensione o desidera evitare forti oscillazioni di mercato.

Secondo la Relazione 2024 della COVIP (Commissione di Vigilanza sui Fondi Pensione) sull’andamento della previdenza complementare, le linee garantite risultano la seconda scelta più diffusa tra gli aderenti, precedute solo dalle linee bilanciate.

Il documento COVIP “La previdenza complementare – principali dati statistici”, aggiornato a dicembre 2024, evidenzia un rendimento in crescita per i fondi pensione negoziali nel biennio 2023-2024. In particolare, il rendimento medio dei comparti garantiti dei fondi negoziali si è attestato al 3,5% nel 2024 e al 3,9% considerando anche il 2023, a fronte di una rivalutazione del TFR lasciato in azienda pari rispettivamente all’1,9% e all’1,8%.

Di fronte a questi dati, e in un contesto di crescente incertezza economica come quello attuale, molti aderenti ai fondi pensione stanno riconsiderando le proprie scelte di investimento, privilegiando un investimento meno rischioso come quello offerto dalle linee garantite rispetto ai rendimenti potenzialmente più elevati, ma caratterizzati da un profilo di rischio maggiore, tipico delle linee a maggior componente azionaria.

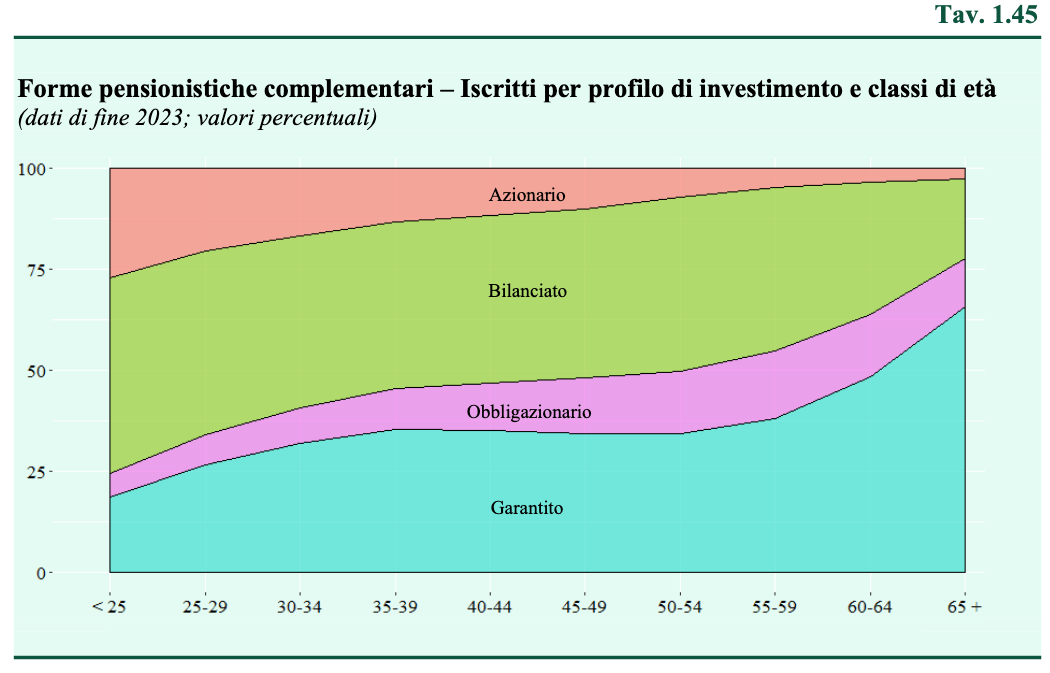

Questa tendenza è particolarmente marcata tra i lavoratori prossimi alla pensione, che preferiscono evitare il rischio di perdite improvvise sui propri risparmi previdenziali in caso di turbolenze di mercato.

Revisione delle convenzioni: l’importanza delle garanzie

Alla luce dell’incremento dell’interesse per le linee garantite e dell’andamento positivo dei mercati finanziari registrato negli ultimi anni, molti fondi pensione hanno iniziato a rivedere le proprie convenzioni con le compagnie assicurative e gli istituti finanziari che forniscono tali garanzie.

Le convenzioni sono contratti che regolano i rapporti tra il fondo pensione e i gestori delle risorse, stabilendo caratteristiche, costi e livelli di protezione offerti agli aderenti. In questa fase di revisione, un aspetto centrale è la definizione precisa delle garanzie fornite. I fondi pensione stanno anticipando la scadenza naturale delle convenzioni per sfruttare l’andamento positivo dei mercati degli ultimi due anni e negoziare condizioni più favorevoli, come l’ampliamento delle prestazioni coperte dalla tutela.

Un altro punto cruciale riguarda i costi. Le garanzie comportano un prezzo, con commissioni più elevate rispetto alle linee non garantite. Nella revisione delle convenzioni, i fondi pensione cercano di trovare un equilibrio tra l’offerta di protezione e la necessità di mantenere i costi sostenibili, evitando così di erodere eccessivamente i rendimenti finali per gli aderenti.

Questo processo è essenziale per far sì che le garanzie offerte siano adeguate e sostenibili nel tempo. Va sottolineato che la revisione delle convenzioni è un’attività complessa che richiede competenze specifiche in ambito finanziario e attuariale. Per questo motivo, i fondi pensione si avvalgono di professionisti qualificati per portarla a termine.

Linee garantite: impatto della normativa e della vigilanza

La normativa che regola il funzionamento dei fondi pensione (D.Lgs. 252/2005 e Direttiva IORP II) e la vigilanza sulle linee garantite hanno un impatto significativo sulla loro struttura e gestione. In particolare, la normativa si propone di:

- rafforzare la tutela dei risparmiatori: essa prevede regole più stringenti in materia di trasparenza e informazione, per far sì che i risparmiatori siano adeguatamente informati sui rischi e i benefici delle linee garantite;

- promuovere la stabilità finanziaria: la vigilanza sui fondi pensione è rafforzata per assicurare che tali Enti siano solidi dal punto di vista finanziario e in grado di rispettare le garanzie offerte;

- favorire la concorrenza: la normativa cerca di creare un mercato più concorrenziale, offrendo ai risparmiatori una maggiore scelta di prodotti e servizi.

La vigilanza da parte delle autorità competenti, in primis la COVIP, ma anche Banca d’Italia (per le banche), CONSOB (per la Borsa) e IVASS (per le assicurazioni), è essenziale per garantire il rispetto delle regole e una corretta gestione dei fondi pensione. In particolare, la COVIP monitora costantemente l’andamento dei fondi, i rendimenti e i costi, pubblicando regolarmente report e statistiche per informare gli aderenti.

Le autorità di vigilanza pongono inoltre una particolare attenzione sulla sostenibilità delle garanzie offerte e sulla corretta informazione rivolta agli aderenti. Ciò ha comportato l’introduzione di requisiti più stringenti per i gestori che offrono linee garantite, sia in termini di solidità patrimoniale che di capacità di far fronte agli impegni assunti, anche in scenari di stress economico.

Quando è opportuno scegliere la linea garantita del fondo pensione?

Come anticipato, in periodi di volatilità economica e incertezze finanziarie, molti lavoratori scelgono di “sacrificare” potenziali rendimenti elevati in favore della protezione del capitale, optando per soluzioni garantite.

Come abbiamo visto, tuttavia, i comparti garantiti riducono significativamente il rischio, ma offrono rendimenti più contenuti. Per questo, è importante fare un’attenta valutazione nel momento in cui si sceglie a quale comparto destinare i propri contributi, così da ottimizzare i rendimenti in coerenza con il proprio obiettivo di risparmio, con l’orizzonte temporale a disposizione e con la personale propensione al rischio.

Le linee garantite, infatti, sono la scelta ideale soprattutto per coloro che sono vicini alla pensione (con un orizzonte temporale pari o inferiore, in genere, a 5 anni) e per chi ha una forte avversione al rischio percepito.

Un individuo giovane, che ha davanti a sé un lungo (o lunghissimo) periodo per accumulare contributi e rendimenti, dovrebbe valutare invece linee di investimento a maggior componente azionaria, potendo contare su un ampio orizzonte temporale per attenuare eventuali fasi di alta volatilità dei mercati e di esposizione alle perdite. In questo modo, si evita il rischio di rinunciare a rendimenti più interessanti che potrebbero essere accumulati nel tempo, per poi approdare a una posizione garantita a fine carriera.

Fondo Telemaco, da questo punto di vista, offre un’importante opportunità ai suoi aderenti: il Profilo Life Cycle. Si tratta di una strategia di allocazione delle risorse che prevede il passaggio automatico e graduale dalle linee con maggior componente azionaria a quella garantita in funzione del tempo rimanente al pensionamento, proprio con l’obiettivo di consentire agli iscritti di beneficiare di rendimenti potenzialmente più elevati in giovane età e di tutelare il capitale in prossimità dell’uscita del mondo del lavoro.

Sul tema consigliamo il nostro approfondimento I vantaggi della pensione integrativa per i giovani.

Messaggio promozionale riguardante forme pensionistiche complementari – prima dell’adesione leggere la Parte I ‘Le informazioni chiave per l’aderente’ e l’Appendice ‘Informativa sulla sostenibilità’, della Nota informativa.